Posted 28 марта, 04:04

Published 28 марта, 04:04

Modified 24 апреля, 03:47

Updated 24 апреля, 03:47

Кому на Руси жить нехорошо: сравнение цен в Москве и Югре

Квартирный вопрос

Обзавестись собственным жильем — дело важное. Кому-то, конечно, повезло и квартиру подарили родители, ну или зарплата позволяет приобрести себе заветные квадратные метры «за нал». Но многие жители как Югры, так и Москвы вынуждены брать жилье в ипотеку.

Людей, желающих свить гнездышко в собственной квартире, не останавливают даже высокие цены. Так, в Москве, по данным ЕРЗ аналитики, на ноябрь 2023 года квадратный метр стоил 291,7 тысяч рублей, в ХМАО на декабрь 2023 года — 123,4 тысячи рублей.

И ажиотаж на квартиры в долг растет.

В Москве за 10 месяцев прошлого года жители взяли ипотечных кредитов на 779,2 млрд рублей (с ростом в 45% относительно аналогичного периода прошлого года). В Югре за 11 месяцев — на 145,84 млрд рублей (с ростом в целых 73%).

К сожалению, данных по среднему платежу на человека попросту нет. Но раз статистики нам не дают, то и мы пойдем самым простым путем: попробуем эту ипотеку, собственно, взять.

В планах у нас приобрести квартиру средних размеров в 50 м², расплатиться мы хотим за 15 лет и накопили 30% от стоимости жилья (в случае господдержки в Москве придется копить значительно больше — 59%, такие условия).

Чтобы рассчитать наш платеж, воспользуемся ипотечным калькулятором от «Домклика». Наши квартиры в Москве и Югре с учетом стоимости квадратного метра стоят 14,6 млн и 6,2 млн рублей соответственно.

Без всяких государственных плюх платеж по ипотеке за новостройку в Москве составит 164 тысячи рублей, по семейной ипотеке — 86 тысяч и по ипотеке с господдержкой (но тут первоначальный взнос растет сразу до 59%) — 61 тысяча рублей.

В Югре за аналогичную по площади квартиру мы будем платить: 71 тысячу, 37 тысяч или 44 тысяч рублей (кстати, в Югре и первоначальный взнос вписывается в 31%).

Конечно, скажите вы, ставки сейчас выросли и такой расчет верен для случая, новоприбывших адептов ИЖК. Средний платеж для тех, кто уже находится в кредитной кабале, к сожалению, можно только «прикинуть» и в этом нам может экономист Константин Селянин.

«За последние 15 лет люди набрали ипотек по разных ставкам и с разными платежами. Можно сослаться на такую цифру ЦБ РФ: порядка 2/3 россиян-плательщиков ипотечных кредитов отдают за них половину своих доходов. Поэтому обозначенные вами цифры актуальны только для кредитов, взятых сейчас», — отметил он.

В СМИ со ссылкой на ответ ЦБ РФ писали, что в 2023 году средний размер платежа по ипотечному кредиту оценивался в 30,1 тысячу рублей.

Я вам денежку принес

Со второго полугодия 2024 года в Югре цены на коммуналку в среднем подорожают на 9,6%, в Москве — на 11%.

По тарифам на отдельные виды коммунальных услуг расценки разнятся: на тепло ставки приблизительно одинаковые, вода в Москве подешевле, а электричество — дороже.

Какой-то отдельной статистики по среднему размеру платежа за коммунальные услуги (сюрприз) снова нет. Но вот, например, по исследованию банка «Русский стандарт» в октябре — декабре 2023 года средний чек по России составлял 4,1 тысячу рублей, а в Москве — 4,2 тысячи. В сентябре Muksun.fm проводил свой опрос и выяснил, что почти 40% респондентов зимой тратят на коммунальные услуги от 10 до 15 тысяч рублей.

Мы поговорили с югорчанкой, у которой есть квартиры в Москве и Сургуте и оказалось, что в столице за равноценную по площади квартиру она платит меньше, но и далеко не четыре тысячи.

«У меня в Москве сейчас живет пара друзей, ну и в Сургуте мы с мужем. Квартиры равноценные по площади (около 60 метров), только в Сургуте — это новостройка, а в Москве — „сталинка“. Зимой мы отдаем около 12-13 тысяч за коммунальные услуги, в Москве выходит около 10 тысяч. Холод, наверное, влияет», — рассказала читательница Muksun.fm Алина.

А обед по расписанию

Теперь к самому насущному. Сравнивать цены на отдельные продукты мы не будем — дело неблагодарное, тем более Мосстат в отличие от скрупулезного Тюменьстата сводок со стоимостью продуктов питания не выдает. Но росстатовские расчеты все-таки приведем. В частности, стоимость условного (минимального) набора продуктов питания.

В такой набор входит 33 наименования продовольственных товаров, рассчитанных на один месяц. При его расчете используются условные потребления продуктов питания и средние потребительские цены на еду по России.

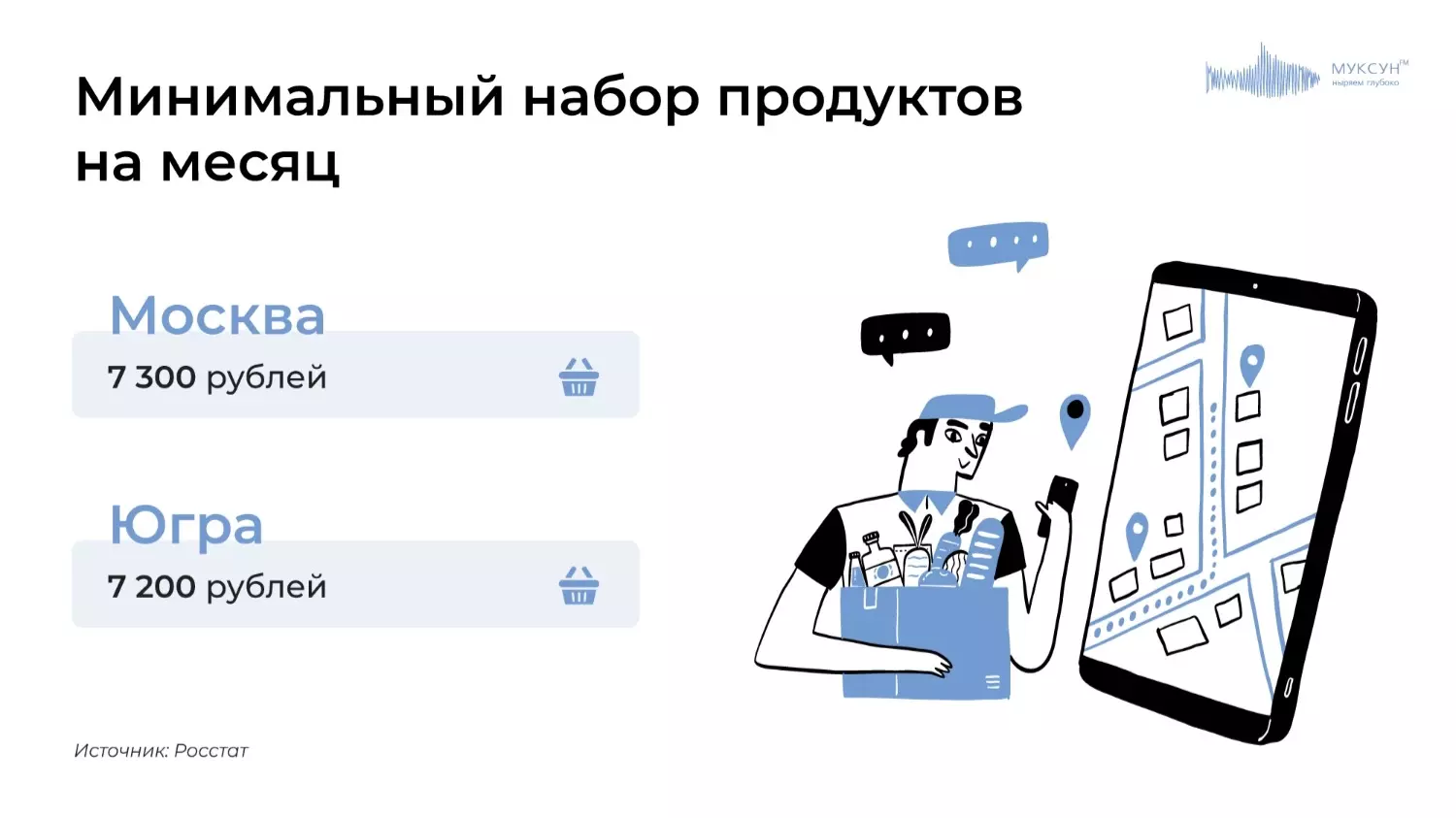

По данным Росстат на февраль 2024 года, разница в этом наборе для ХМАО и Москвы минимальна. Так, по мнению статистического ведомства, югорчанин может выжить, закупив продукты на 7,2 тысячи в месяц, а москвич — на 7,3 тысячи.

Вывод о том, что можно выжить на семь тысяч мы, конечно, делать не будем. Сделаем такой: Росстат оценивает траты на продукты в Москве и ХМАО приблизительно одинаково.

Чтобы оценить более или менее реальный объем трат на еду, воспользуемся данным исследовательской компании Ромир (ее команда оценивает подорожание продуктов по реальным чекам, которые им передают жители страны из разных регионов). В 2023 году от семейного бюджета затраты на еду, по расчетам экспертов, составляли 31-32%.

В СМИ приводятся результаты другого исследования, сделанного аналитическим центром НАФИ. По нему, в структуре личного или семейного бюджета россиян в 2023 году наибольшую долю занимали именно траты на продукты питания. Результат исследований совпадает с «ромировским» — 31%.

Однако, отмечает Константин Селянин, среднее — на то и среднее. И траты на продукты сильно отличаются в зависимости от социальной страты. Например, условная пенсионерка зачастую тратит на еду и лекарства до 80% своего дохода.

Подобьем бюджет

Что ж, часть расходов и самую значительную (кредиты, ЖКХ и еда) мы, не без допущений, но оценили. Время сформировать доходную часть. Как мы уже писали, у Росстата адекватных показателей для оценки оной нет, но мы не гордые и возьмем среднюю зарплату по ХМАО и Москве на конец 2023 года. Показатель этот достаточно бесполезный, но хотя бы существующий.

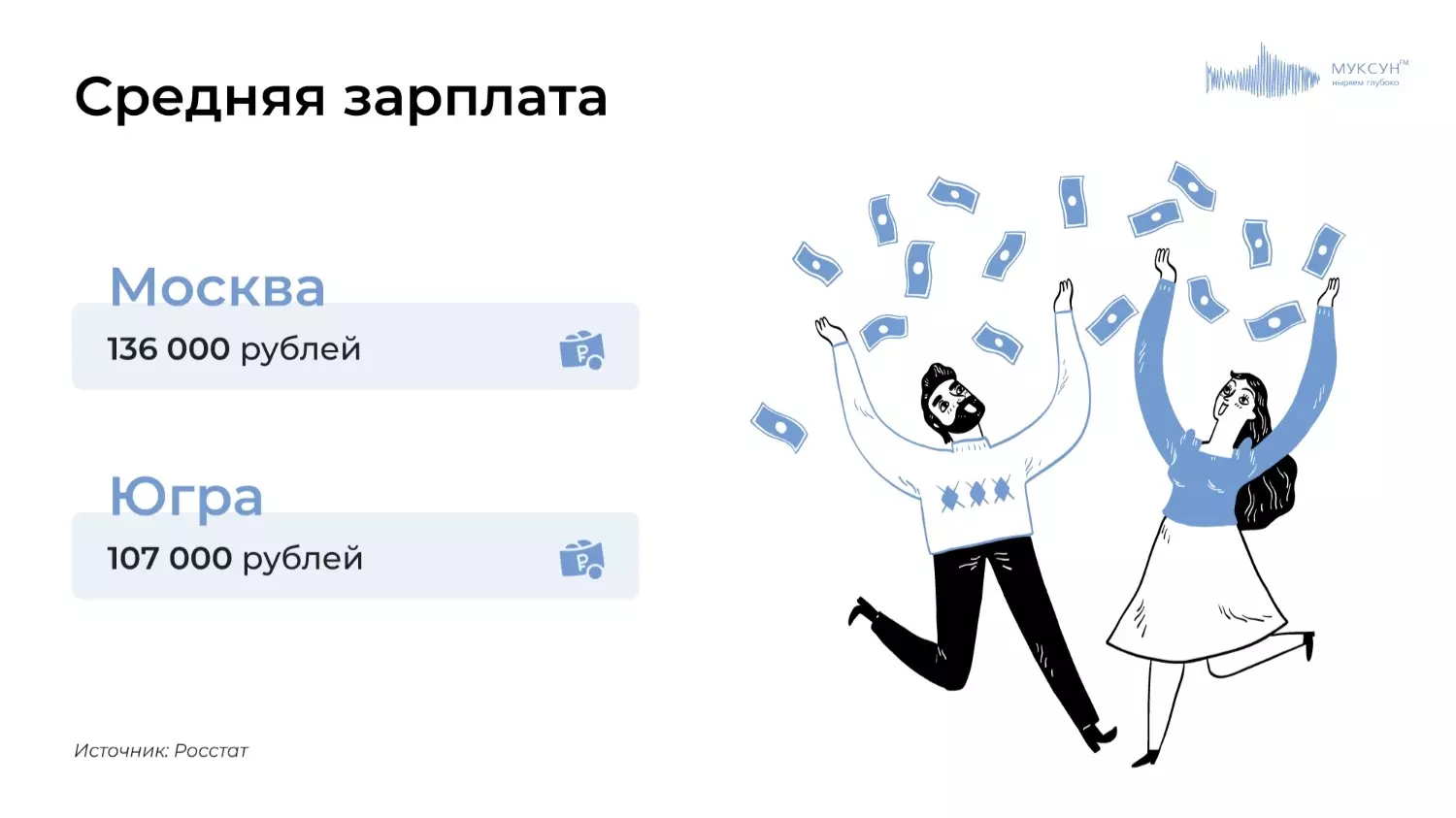

Итак, для москвичей средняя зарплата в конце того года составляла 136 тысяч рублей, а для югорчан — 107 тысяч рублей.

А теперь возьмем в руки калькулятор и посчитаем некое подобие реально располагаемого дохода (как его стоило бы считать и почему его не считают писали здесь). По-простому, это те деньги, которые остаются у нас на кармане, после того как мы выплатили все «обязательное».

Возьмем для простоты эксперимента одиноких югорчанина и москвича, не обремененных расходами на памперсы и допзанятия для детей, которые только-только взяли не просто ипотеку, но с господдержкой, да еще и со среднестатистической по их регионам зарплатой.

Для начала сразу «опустим» их на 13% НДФЛ, отнимем рассчитанный по ипотечному калькулятору платеж за ипотеку (ну не повезло нашему примеру получить жилье в наследство от бабушки), посчитаем 30% от зарплаты, которая уходит на еду и также отнимем получившееся число и не забудем оплатить коммуналку.

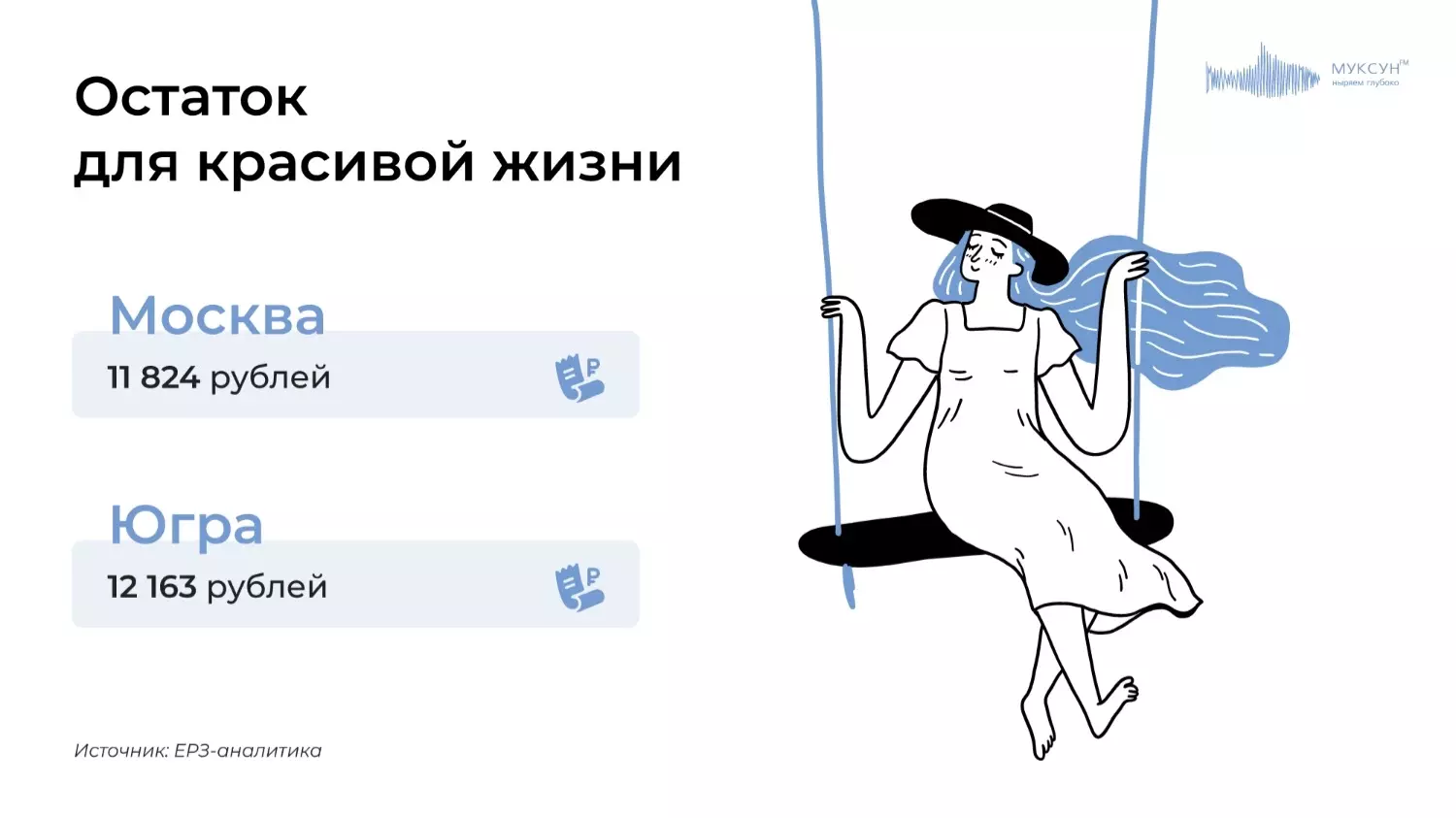

В итоге получилось, что и москвичу, и югорчанину остается приблизительно равное количество «свободных денег» в размере 12 тысяч рублей (москвичам даже чуть меньше).

Отметим, что в эти 12 тысяч наши одинокие москвоский и югорский волки покупают себе одежду, технику, кормят любимую собаку, оплачивают кредит за телевизор, помогают маме-пенсионерке, ездят в отпуск, ходят на массаж и в частную поликлинику, ездят на автобусе (машина, кажется, ну никак сюда не лезет). Если же волк — это волчица, то за те же 12 тысяч она делает губки-пальчики и покупает косметику. Возможности 12 тысяч, как оказалось, безграничны.

Конечно, одиноких волков — попробуй найди и более показательная ячейка общества — это семья с двумя детьми. Жену же вызовем из декрета и сделаем счастливой обладательницей средней по региону зарплаты (равноправие же). Семейству повезло чуть больше, так как стараются двое. На каждого члена после всех платежей осталось по 20 тысяч рублей. А если женщину вернуть в декрет и на максимальное пособие, то уже по 10 тысяч. И в эти суммы нужно, напомним, вместить все, кроме ипотеки, еды и товаров повседневного потребления и ЖКХ.

В результате изысканий получается, что завидовать Москве в общем то не стоит, а можно даже пожать друг другу руки (если билет друг к другу в гости войдет в «резиновые» 10-20 тысяч свободных средств).

Выживут сильнейшие

Экономист Константин Селянин, в первую очередь, обратил внимание на «абсолютно ненормальную» стоимость жилья в России (а, соответственно, и кредитов на него). На 2023 год общий объем ипотечных заимствований по стране составил почти 8 трлн рублей (с ростом в 60% к 2022 году).

«Ситуация на рынке жилья в России абсолютно аномальная. Доходы граждан не соответствуют уровню цен. Цены на недвижимость — одни из самых высоких в мире, а доходы, к сожалению, нет», — отметил эксперт.

По одной из методик оценки доступности жилья (по принципу: сколько годовых зарплат уйдет на стандартное для исследуемой местности жилье) Россия вошла в категорию «недоступных», причем полностью. А виной таким заоблачным ценам, по мнению Константина Селянина, является сильное строительное лобби.

С тратами в 30% бюджета на продукты россияне тоже отличились. В развитых странах этот показатель колеблется в пределах 6-12%.

«Связано это, конечно, не с хорошим аппетитов соотечественников, а с низким уровнем их доходов», — отметил экономист.

Люди в России, действительно, выживают, считает Константин Селянин и делают это разными способами: работают на 2-3 работах, получают поддержку от родителей, экономят на качестве жизни и даже качестве еды. И самое страшное — берут потребительские кредиты на повседневные нужды.

«Ситуация опасная и судя по всему усугубляется. Когда 2/3 заемщиков отдают за ипотеку больше половины дохода — это ужасающая цифра и дестимуляция труда. А если еще брать кредит „на жизнь“, то это прыжок в бездну, человек попадает в классическую пирамиду», — подчеркнул эксперт.

В заключение предлагаем нашим читателям оценить собственные траты на «красивую жизнь» после оплаты налогов, продуктов, товаров повседневного пользования, ЖКХ, кредитов или аренды квартиры.