Posted 15 апреля, 09:57

Published 15 апреля, 09:57

Modified 23 апреля, 09:33

Updated 23 апреля, 09:33

Накормить ребенка или оплатить долг: Югру ждут массовые банкротства и кризис

Миллиарды в долг

В 2022 году, после начала специальной военной операции, спрос на кредиты в ХМАО ожидаемо снизился, заметно, но не критично. В прошлом году занимать деньги у банков югорчане стали активнее.

Так, в 2023 году жители Югры получили более 40 тысяч ипотечных кредитов на сумму в почти 160 млрд рублей. Это в 1,5 раза больше по количеству и на 60% — по объему, чем годом ранее. Если сравнить прошлый год с более «благополучным» 2021-м, то рост тоже, хоть и не столь значительный. В денежном выражении он составил 34%.

«Люди стремились вложить деньги в недвижимость из-за ожидания роста рыночных ставок и ужесточения условий льготных госпрограмм», — пояснили Muksun.fm спрос на ипотеку в Тюменском отделении ЦБ РФ.

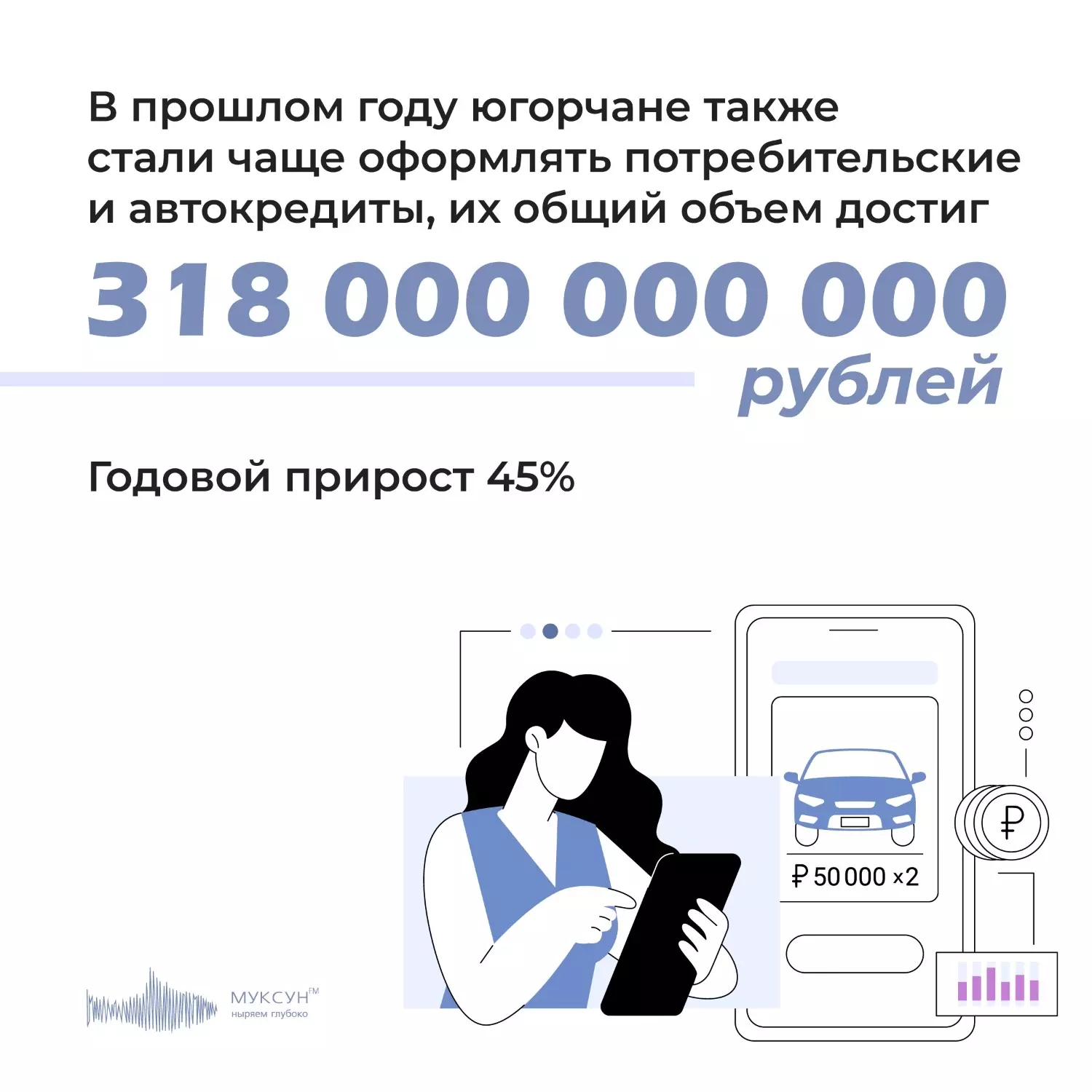

Аналогичная картина сложилась и на рынке потребительских и автокредитов. Там в прошлом году прирост составил 45% — всего югорчане взяли в долг 318 млрд рублей. По сравнению с 2021 больше на 18%.

«В I полугодии 2022 года в условиях неопределенности и высоких ставок люди меньше брали кредиты, а банки строже оценивали заемщиков, учитывая риски потери работы, снижения дохода. В 2023 году реализовался отложенный спрос на автомобили и другие товары длительного пользования», — пояснили в регуляторе.

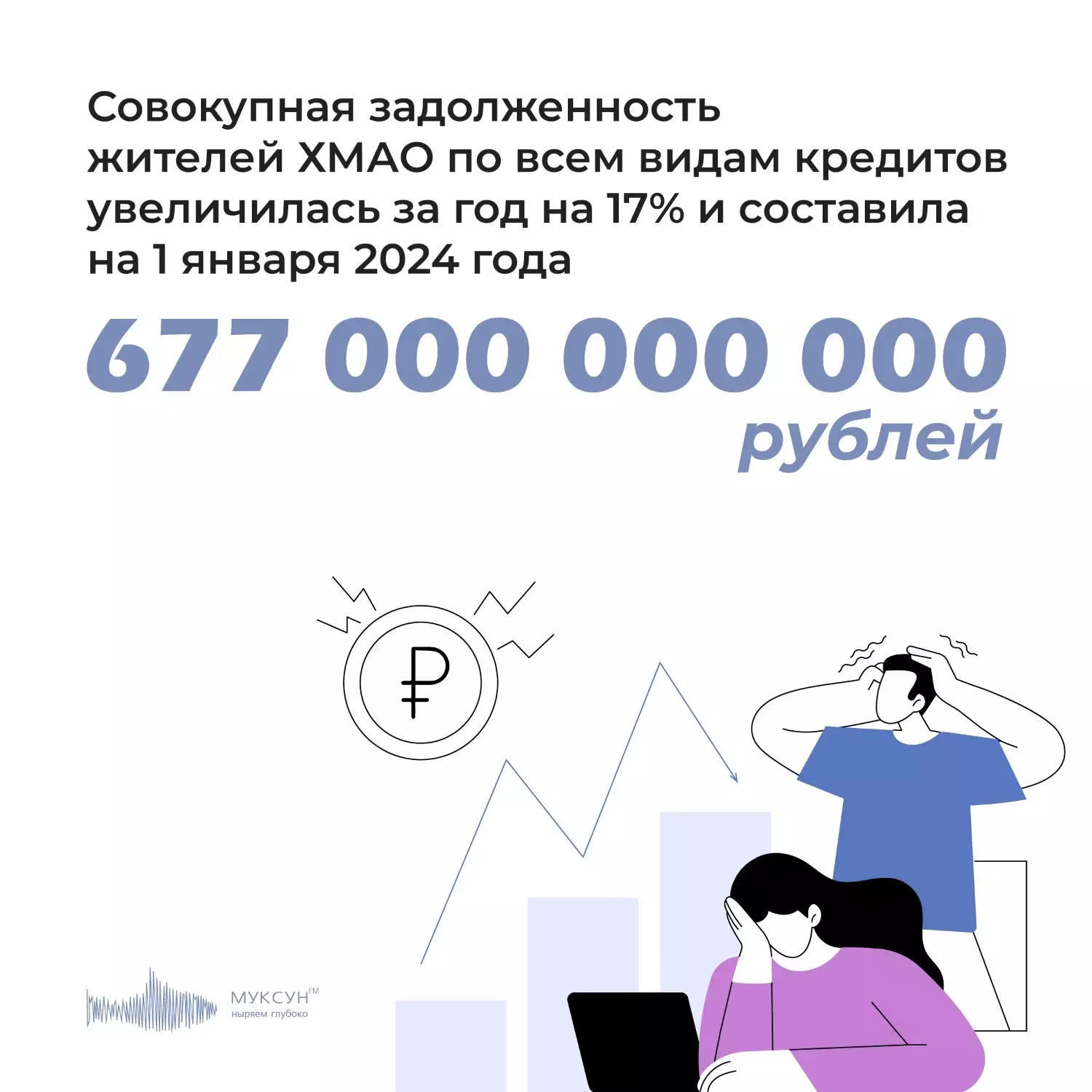

Совокупная задолженность жителей ХМАО–Югры по всем видам кредитов увеличилась за год на 17% и составила на 1 января 2024 года 677 млрд рублей, из них — почти 60% или 405 млрд рублей — ипотечные кредиты. В декабре 2023 года средневзвешенная процентная ставка по ипотечным кредитам в автономном округе составила 8,4% годовых (за счет льготных условий). Средняя сумма выданного ипотечного кредита в Югре в 2023 году составила 4 млн рублей, за год она выросла на 8%.

Калькулятор для самых смелых

По словам экономиста Константина Селянина, югорская статистика отражает российские цифры и тенденции, поэтому ХМАО в целом попадает под модель среднестатистического российского региона.

На 1 января 2024 года, по данным ЦБ РФ, кредитами обременены 50 млн человек (при населении порядка 146 млн, из которых 17 млн несовершеннолетних).

Если учесть, что кредит всегда считается на семью, то мы легко получаем около 80% закредитованных домохозяйств. В ХМАО, по мнению эксперта, эта цифра может быть даже больше из-за денежной емкости региона при относительно небольшом населении.

Также на начало года общий долг россиян по ипотеке составил 18 трлн рублей (рост 34,5% к 2022 году), а по остальным видам кредитов — 16 трлн рублей. И если разделить эти данные на домохозяйство, то получается около 800 тысяч долга в среднем на семью. Наша расчетная оценка очень близка и к данным аналитиков. Так, эксперты РИА Новости оценили закредитованность югорчан в 700 тысяч рублей.

«Это очень серьезные темпы по обременению. По мировым стандартам, это немного, но сравнивать нужно не с размером, а с возможностью выплачивать эти кредиты, какая доля дохода семьи уходит на выплаты. И тут ситуация становится уже угрожающей», — отмечает Константин Селянин.

Чтобы оценить масштаб катастрофы, возьмем модельную семью: папа, мама и двое детей, обладателей квартиры в ипотеку и кредита (например, на автомобиль). Достаточно знакомая ситуация для многих югорчан.

По данным ЦБ РФ, средний долг за ипотеку составляет 4 млн рублей. Для простоты расчетов возьмем ставку в 10% и средний срок кредита в 20 лет. Кредитный калькулятор при таких условиях выдает нам ежемесячный платеж в приблизительно 38 тысяч рублей.

Переходим к потребительскому кредиту: тут опять же опираемся на данные регулятора — в четвертом квартале 2023 года средний долг по ним составил 950 тысяч рублей, а ставка превысила 20% годовых. Если кредит мы оформили на два года, то платить придется около 50 тысяч рублей в месяц.

Сделаем наших маму и папу счастливыми обладателями средней по Югре зарплаты около 100 тысяч рублей, то есть с общим доходом в 200 тысяч, из которых, получается, около половины они отдадут на обслуживание своих долгов.

Много упрощений, скажете вы? Но мы поспорим, так как расчеты подтверждаются данным регулятора. В 2023 году две трети заемщиков тратили на обслуживание кредитов 50 и более процентов дохода. А чуть ли не четверть — 80%.

Пс, банкротство не желаешь?

Во многих странах имеется запрет на кредитование при долговой нагрузке, например, в 30%, так как большое обременение усиливает риск банкротств. Угрожающей ситуация станет, когда на третьей работе сил у закредитованного югорчанина уже не будет, а платить надо. И тут, отмечает Константин Селянин, проще всего объявить себя банкротом.

«Для людей — это изматывающее состояние, когда вы каждый месяц ищете деньги, берете новый кредит, чтобы закрыть старый, и потихоньку семья закапывается», — отмечает эксперт.

Такое состояние дел подтверждают и данные статистики: в 2023 году число исполнительных производств к должникам достигло 24 млн на сумму 3,3 трлн рублей с ростом к 2022 году в 40%. На 30% выросло и число банкротств физлиц. По свежей статистике, за первый квартал 2024 года количество сообщений о начале процедуры внесудебного банкротства граждан выросло в пять раз по сравнению с аналогичным периодом прошлого года.

«Количество семей, которые перестают барахтаться и объявляют себя банкротами, оно уже сейчас очень и очень велико», — подчеркнул экономист.

Относительно небольшая сумма задолженности (доля просроченных кредитов в ХМАО в общем объеме выданных кредитов по ипотеке составляет — 0,2%, по потребительским — 6,4%) объясняется, по словам Константина Селянина, ухищрениями банков по перекредитованию, или сами семьи берут дополнительные кредиты для погашения существующих, поэтому такой статистике полностью доверять нельзя.

Лучик света в долговом царстве?

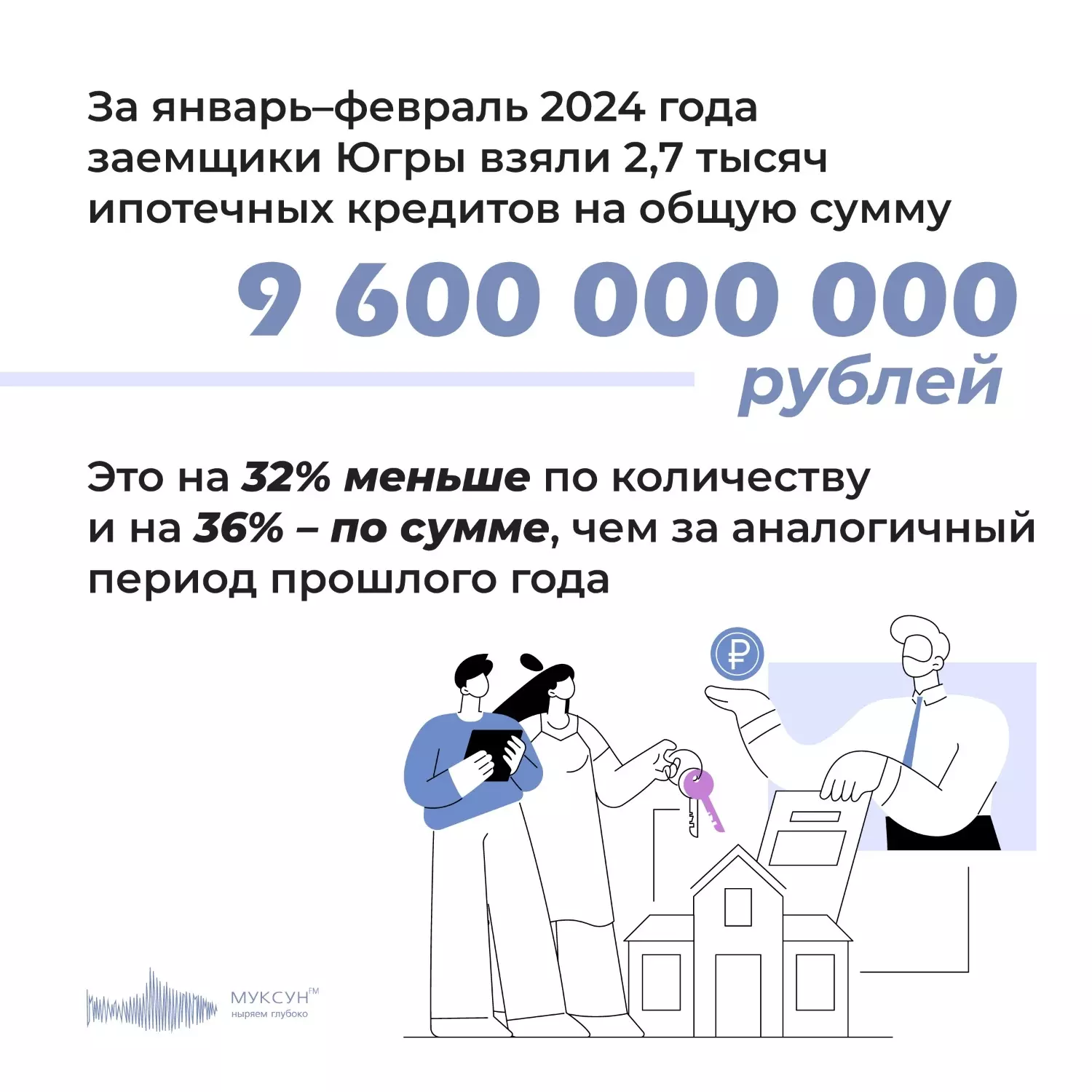

В наступившем году в условиях высоких рыночных ставок рост ипотеки несколько замедлился, отметили в Тюменском отделении ЦБ РФ. Так, за январь–февраль 2024 года заемщики Югры взяли 2,7 тысяч ипотечных кредитов на общую сумму 9,6 млрд рублей. Это на 32% меньше по количеству и на 36% — по сумме, чем за аналогичный период прошлого года.

«Банк России вводит регуляторные ограничения для банков на выдачу кредитов с низким первоначальным взносом и заемщикам с высокой долговой нагрузкой. Повышенные требования к капиталу банков стимулируют их ограничивать рискованное кредитование. Это делается для того, чтобы управлять качеством предоставляемых кредитов и ограничить риски в экономике, связанные с ростом закредитованности граждан», — пояснили в регуляторе.

Однако такое охлаждение спроса, прежде всего, связано с ростом цен (к которому ЦБ отношения не имеет) и повышением ставок (тут ЦБ «потоптался», но, скорее, для решения комплексных экономических проблем).

С проблемой же аномальной закредитованности, отмечает Константин Селянин, регулятор начал бороться далеко не с этого года, но делает это слишком мягко. Как мы видим, несмотря на гигантские ставки и удорожание на рынке, кредиты берут и во вполне себе значительных объемах.

«ЦБ эту проблему видит, но это как отрезание хвоста по частям. Явно эти меры не действуют. Уже года три, как Банк России ввел предельную долговую нагрузку, ввел нормативы для банков, которые должны следить за формированием резерва у закредитованных людей, но все это делается очень постепенно и медленно и не приводит к желаемому результату. И 2023 год нам это явно показал», — считает Константин Селянин.

Ситуация, говорит он, действительно охлаждается, и это само по себе неплохо, но то, что люди берут — это же добавляется в общий котел.

«Это все равно, что чуть убавили огонь, но вариться-то не перестало. И предыдущая степень готовности никуда не делась, и воздействие, хоть и ослабевшее, сохраняется. Поэтому опасность кредитного коллапса никуда не делась», — отмечает эксперт.

Ключ на старт. Три, два, один…

Экономика — наука точная, уверен Константин Селянин, и коллапс придет неизбежно.

«Если у вас массово растет долговая нагрузка и не увеличивается доход, то в итоге это неизбежно приведет к критической черте. Можно рассуждать, а где она и как измеряется: 50-80% дохода или больше. Но она есть, и за ней начнутся массовые банкротства, массовый отказ платить по кредитам: просто потому, что люди не смогут платить. Выбор между „накормить ребенка“ и „отдать кредит банку“, мне кажется, очевиден. Более того, уже сейчас ситуация близка к подобной», — рассуждает эксперт.

Ну и что, скажете вы? Избавимся от нагрузки за счет банкротств, но не всё так просто, и подобная дестабилизация запустит целую цепочку негативных последствий.

Массовый дефолт граждан, в первую очередь, будет означать, что банки начнут забирать предметы залога: в случае ипотеки — квартиру. На рынке и так много новых квартир (об этом мы писали здесь). Вот вам и последствие номер один: реальная перспектива лишиться «собственного» жилья.

Плюс, на рынке появляется масса изъятых банками квартир. Такое «обилие» предложений неизбежно приведет к падению цены на недвижимость.

Так это же хорошо, добавят наши читатели, купим квартиры «по дешевке». А мы вновь поспорим. Ведь в таком случае обесценятся банковские залоги: банки, выдавая ипотеку на 4 млн, в случае чего планируют вернуть куда больше за счет продажи жилья. Цены же упадут, и финорганизации не просто не вернут свои деньги, но и потеряют.

«Это будет огромный удар по банковской системе, которую вряд ли она выдержит даже при поддержке государства. Хотя бюджет сейчас не в такой ситуации, чтобы разгребать еще и эту проблему. Поэтому это коллапс на рынке: из него не видно выхода. Его наступление можно отсрочить, что и делает сейчас ЦБ, в том числе, повышая ставки. Но это не решает проблему, а только оттягивает развязку», — поясняет Константин Селянин.

Кризис же банковской системы приведет к глубокой экономической рецессии: спад производства (бизнес не сможет получить достаточно кредитов), потеря рабочих мест, люди перестанут доверять банкам, и это только ухудшит положение. Ну, а необходимость государственного вмешательства, очевидно, ухудшит его «финансовое благосостояние».

«Единственное, что спасет: это резкий рост доходов населения. Тогда эта ситуация разрешится», — отмечает Селянин.

Замкнутый круг

И они растут, скажете вы. По данным ЦБ РФ, в прошлом году номинальные доходы выросли на 15% и реальные — на 5%. Но спасет ли это ситуацию? Мы уже писали, что такой рост обусловлен, прежде всего, ведением СВО — это зарплаты бойцов, работников ОПК и смежных отраслей.

«Доход распределяется очень неравномерно. Эти „две“ экономики, которые окончательно сформировались в России в 2023 году, гражданская и военная. В военной экономике действительно все здорово: рост зарплат, производства. Таким образом частично проблема с долговой нагрузкой решается», — пояснил Константин Селянин.

Но есть и обратная сторона медали: гражданский бизнес «давится» дефицитом кадров, огромными ставками по кредитам, пристальным фискальным вниманием, грядущим повышением налога на прибыль. Такое положение дел ставит эти «две экономики» в неравные условия.

«Гражданская экономика все-таки от СВО проигрывает. И положение людей, работающих на „гражданке“, не улучшилось. Их доходы в лучшем случае не упали. И этой части будет достаточно для кредитного коллапса», — заключает Константин Селянин.

По прогнозу экономиста, последствия будут заметны югорчанам, да и в России в целом несколько десятков лет. А брать или не брать кредит — решать вам, редакция Muksun.fm только может надеяться на финансово грамотное обоснование принятого решения.